MS&E435系列③:AI 的瓶頸不是模型,是電力:Chase Lochmiller 拆開一座「token 工廠」的真實成本

如果你以為 AI 競賽是在比誰的模型更聰明,Chase Lochmiller 會把你拉到德州西部。

如果你以為 AI 競賽是在比誰的模型更聰明,Chase Lochmiller 會把你拉到德州西部。

那裡沒有漂亮的產品介面,也沒有 demo 影片裡那種滑順的 agent。你會先看到變電站、燃氣電廠、冷卻管線、滿到看不見空位的停車場,還有每天進出工地的 9,000 個人。

這不是軟體公司的畫面。

這比較像一場工業動員。

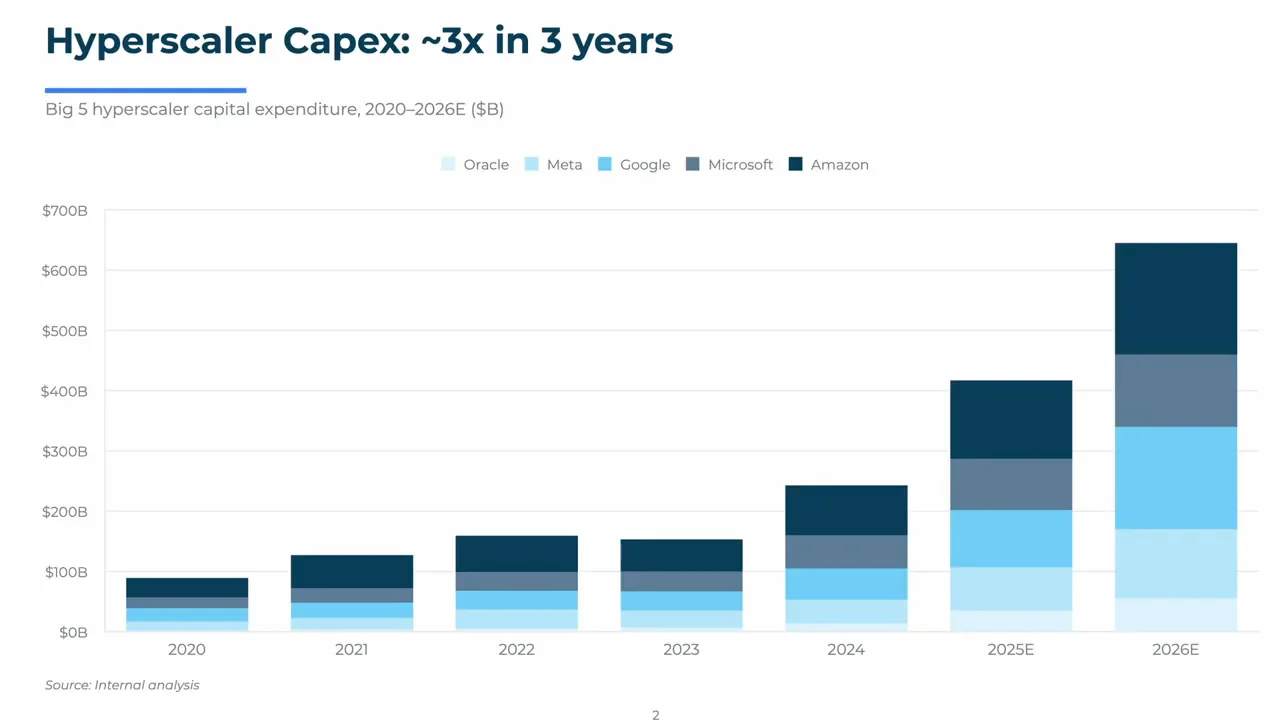

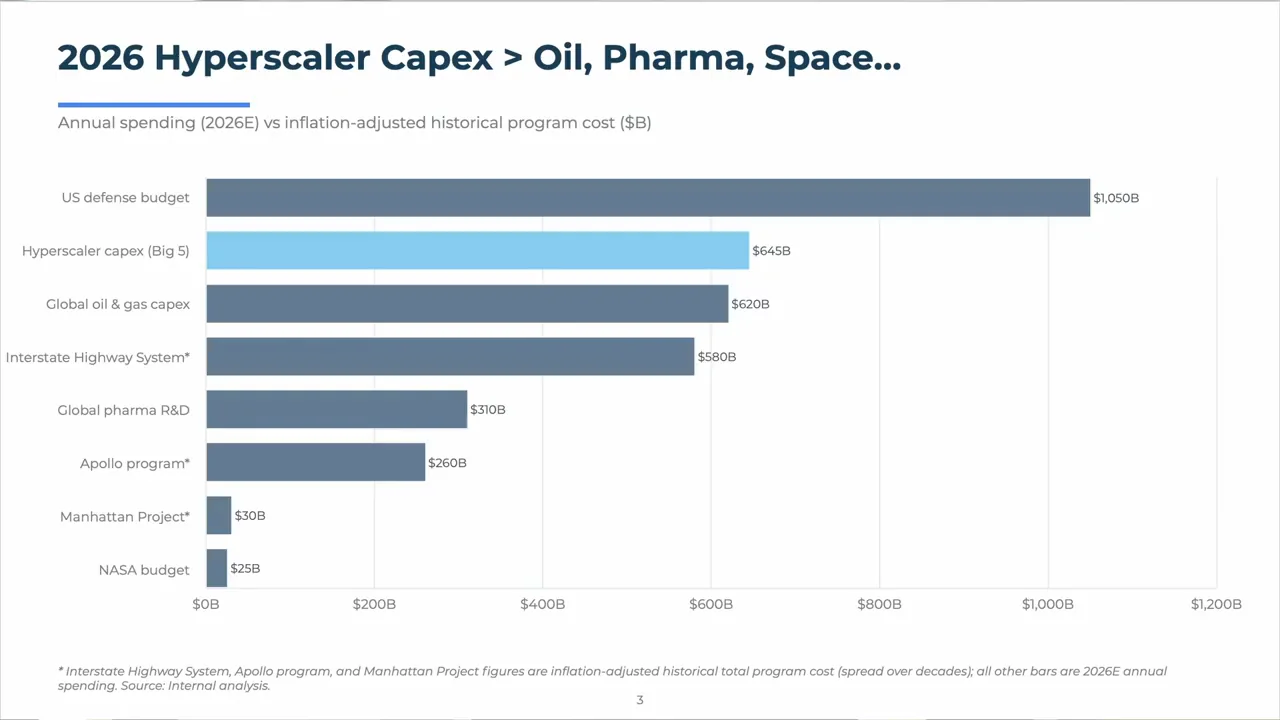

在 Stanford MS&E435 第三堂課裡,Apoorv Agrawal 一開場就把尺度拉到很誇張。他說,五大 hyperscaler 對 AI 的資本支出正在往右上角衝,規模比太空計畫、高速公路系統、曼哈頓計畫都大,只比美國國防預算小。這堂課要談的,不是某個 app,也不是某個模型更新。

它要談的是:AI 到底要靠什麼被生產出來?

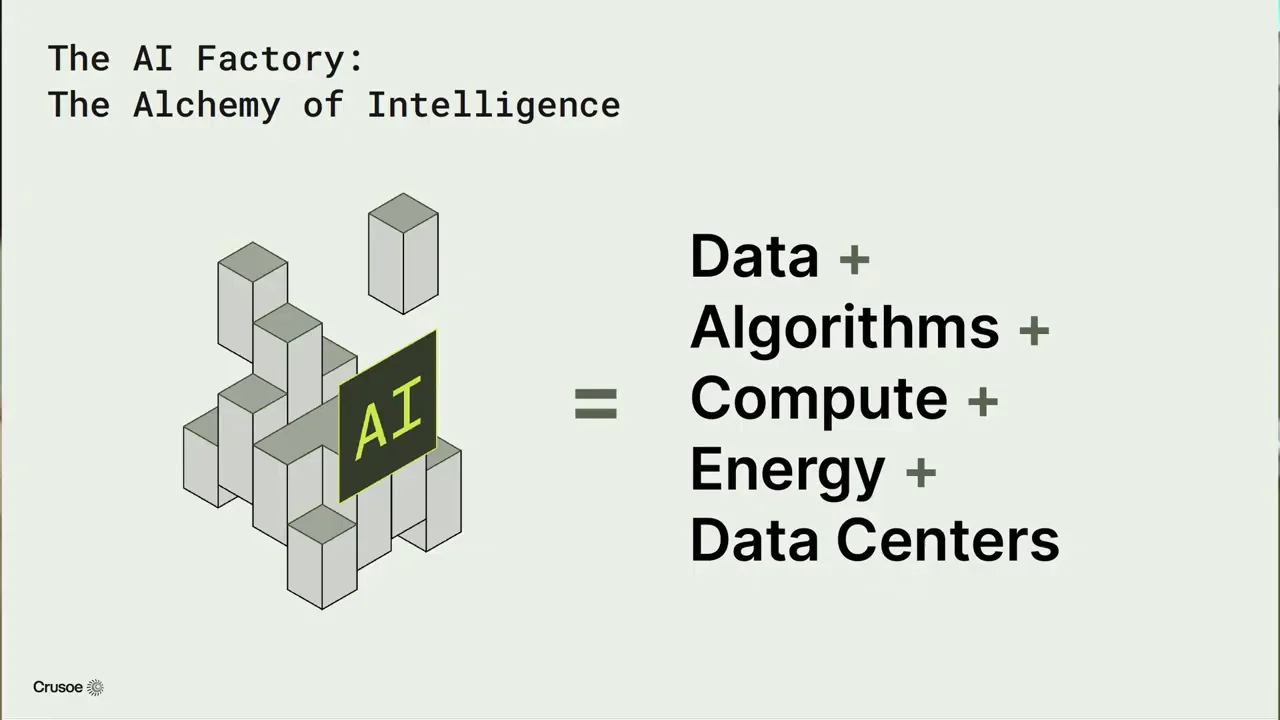

Chase 是 Crusoe 的共同創辦人兼 CEO。Crusoe 做的事,可以粗略翻成「AI 工廠」。它不是只租 GPU,也不是只蓋資料中心,而是從能源、土地、變電、建築、冷卻、GPU 叢集、雲端服務一路往上做。

他的核心說法很簡單:

AI 是資料、演算法、運算、能源、資料中心的組合。

前兩個比較像大家熟悉的科技敘事。資料標註公司、模型架構、研究突破、開源模型,這些都在新聞裡。後三個比較像地下水。平常看不到,但沒有它們,整件事就不會動。

GPU 要電。電要變電站。變電站要輸電線。晶片會發熱,所以要冷卻。冷卻需要管線、泵、冷水迴路。建築需要鋼筋、水泥、電工、焊工、水管工。要把幾十萬顆晶片接成一個能訓練模型的叢集,還要高速網路、光纖、交換器、儲存系統、CPU 調度。

你在 ChatGPT 或 Claude 打一句話,背後不是雲。

背後是一座很重的工廠。

從 electrons 到 tokens

Chase 給這堂課的題目,是「From Electrons to Tokens」。

這句話很準。

AI 產業最迷人的地方,是輸出看起來很輕。一段文字、一張圖、一個程式、一個分析。都是 token。它們沒有重量,可以在手機螢幕上瞬間出現。

但 token 的輸入很重。

你要先有電子。你要把電力送進一個高密度的運算系統。你要把電壓從高壓一路降到晶片能用的等級。你要讓 GPU 在高負載下不過熱。你要讓數千、數萬、數十萬顆 GPU 彼此交換資料。你要讓訓練任務中途壞掉時,有 checkpoint、儲存、備援、搬移機制。

所以這堂課最反直覺的地方在這裡:

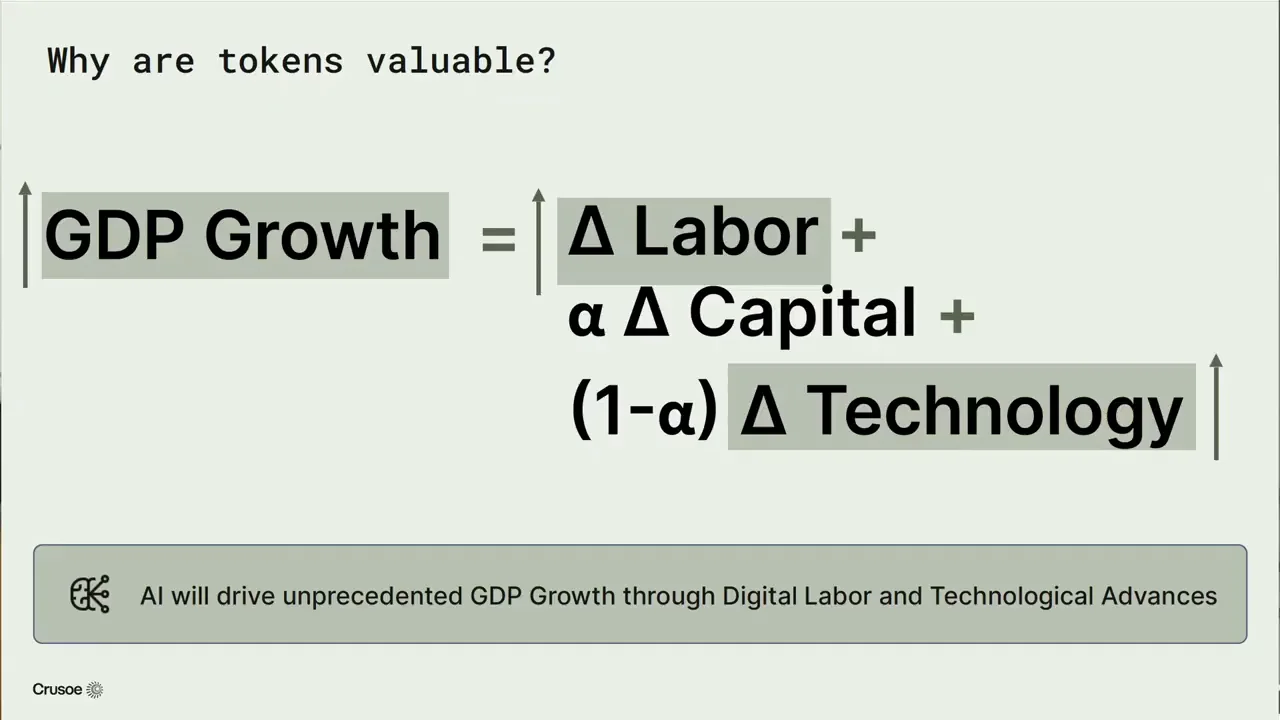

AI 不是把勞動變成軟體。AI 是把能源和資本變成數位勞動。

Chase 用 Cobb-Douglas 生產函數來解釋。經濟成長大致來自勞動、資本、技術。過去要增加勞動,通常要靠人口。人生一個孩子,要養、要教育、要等二十年。這個週期很長。

但 agent 出現後,人類第一次可以用資料中心和 GPU 投資,去「數位化地增加勞動」。你給 Claude 一個任務,叫它幫新產品做 CRM,這在某種意義上就是數位勞動被創造出來。

這也是為什麼 hyperscaler 願意砸那麼多錢。

它們不是只在買伺服器。它們是在押注一個新型勞動市場:未來的工作有一部分會由 token 工廠生產出來。

問題是,這座工廠的成本遠比一般人想像得高。

為什麼 Crusoe 從能源開始,而不是從 GPU 開始

Apoorv 問 Chase:你為什麼從能源往回推?為什麼不是從 compute、memory 或資料中心殼體開始?

Chase 的回答,是 Crusoe 這家公司最重要的起點。

傳統資料中心多半集中在幾個成熟市場,例如 Northern Virginia。那裡有網路、客戶、供應鏈,也有既有資料中心群聚。Web 2.0 時代,這樣的集中合理,因為主要工作是服務網頁、儲存資料、處理一般雲端應用。

但 AI 訓練和大規模推論不一樣。

它們吃電。吃很多電。

當規模變大,能源會變成瓶頸。Crusoe 的洞見是:與其把電送到傳統資料中心市場,不如把資料送到能源所在的地方。

這句話是整個 AI infrastructure supercycle 的關鍵。

資料很好搬。電很難搬。

尤其當某些地方已經有風力、太陽能或其他低成本能源,但輸電線不夠,電送不出去,當地電價甚至可能變成負值。對傳統用電者來說,這是電網問題。對 Crusoe 來說,這是選址機會。

Abilene, Texas 就是案例。

Chase 說,德州西部風大、日照多,很多再生能源開發商因為 production tax credit 進去蓋風電和太陽能。結果當地有大量 clean electrons,但受限於輸電能力,沒有足夠邊際買家。

Crusoe 看見的是:這裡缺的不是電,缺的是能吃下這些電的負載。

AI 剛好是那個負載。

所以 Abilene 從一個許多人原本沒聽過的城市,變成 AI supercycle 的工業現場。

Abilene 不是資料中心,是一座城市級機器

Abilene campus 的數字很有衝擊力。

Chase 說,現場有一座 200 MW 變電站,還有一座 1 GW 變電站。1 GW 是什麼概念?他用自己成長的城市 Denver 來比喻:差不多是一個 Denver 的用電量。

後來他提到整個 campus aggregate 是 2.1 GW。

翻譯成白話:這是一個「兩個 Denver」等級的 AI 運算基礎設施。

公開資料也能對上這個規模。Crusoe 2026 年 3 月宣布,會在 Abilene 為 Microsoft 建一個新的 900 MW AI factory campus,加上既有 Abilene infrastructure,整個 full site projected capacity 約 2.1 GW。Data Center Dynamics 也報導,Abilene 既有計畫中的 1.2 GW site,前兩棟已經 live,服務 Oracle Cloud Infrastructure 和 OpenAI。

這不是一般人腦中「幾棟機房」的尺度。

第一批八棟建築,是給 Oracle 和 OpenAI,也就是 Project Stargate 的早期核心。Crusoe 另外蓋了一座大約 350 MW 的天然氣電廠,支援這個運算叢集 energize。後續南邊還有 Microsoft 的擴建。

但最有現場感的數字,不是 GW。

是 5,000 和 9,000。

Chase 指著照片說,因為從照片上看不出比例,他們蓋了一個 5,000 車位的停車場。停車場滿了,因為每天約有 9,000 人在現場,把這座 campus 建起來。

Abilene 人口大約 120,000。9,000 人差不多是整個城市人口的 5%。這還只是 construction period 的人力。長期營運這些大型運算叢集和電廠,也會需要約 2,000 人左右的穩定工作人口。

這裡有個重要轉折。

AI 常被包裝成白領自動化,甚至被說成會取代大量工作。但建造 AI 的這一側,正在創造非常實體、非常藍領的需求:電工、焊工、水管工、施工人員、機電工程師、冷卻系統技師。

Chase 講得很直接:這本身就是 bottleneck。

我們沒有足夠的 tradespeople。

一個 gigawatt,先準備 $60 billion

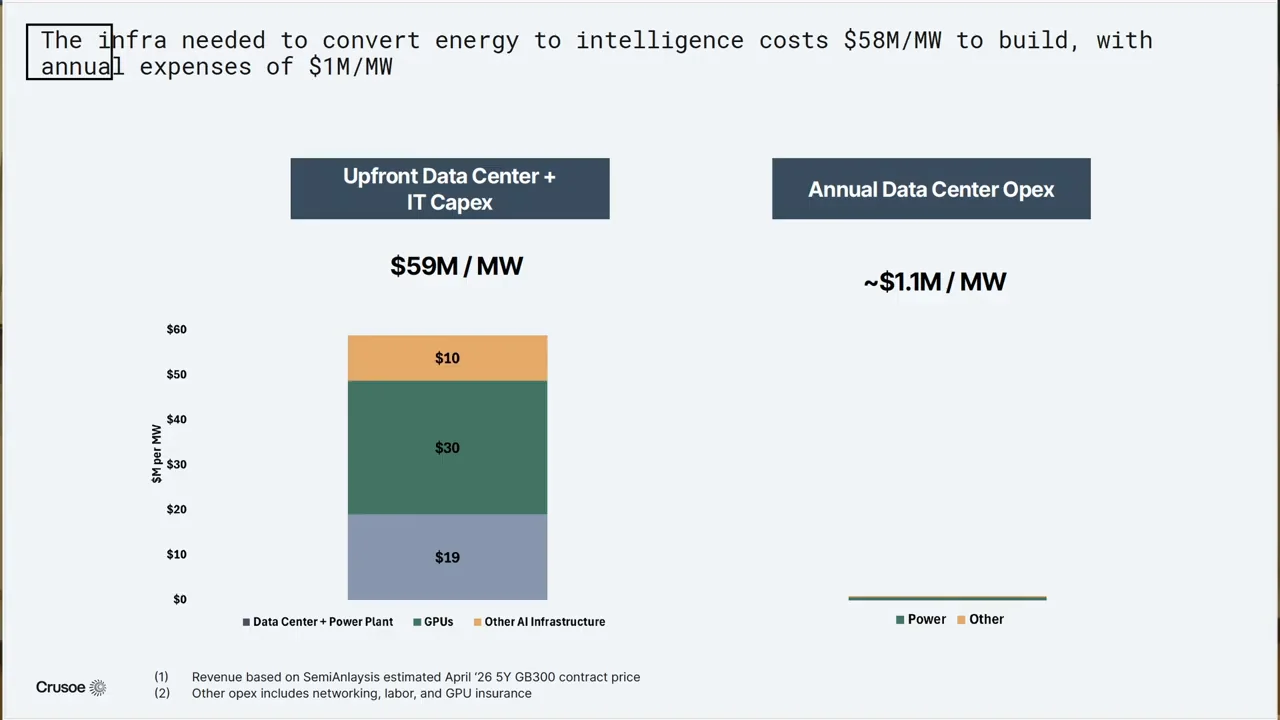

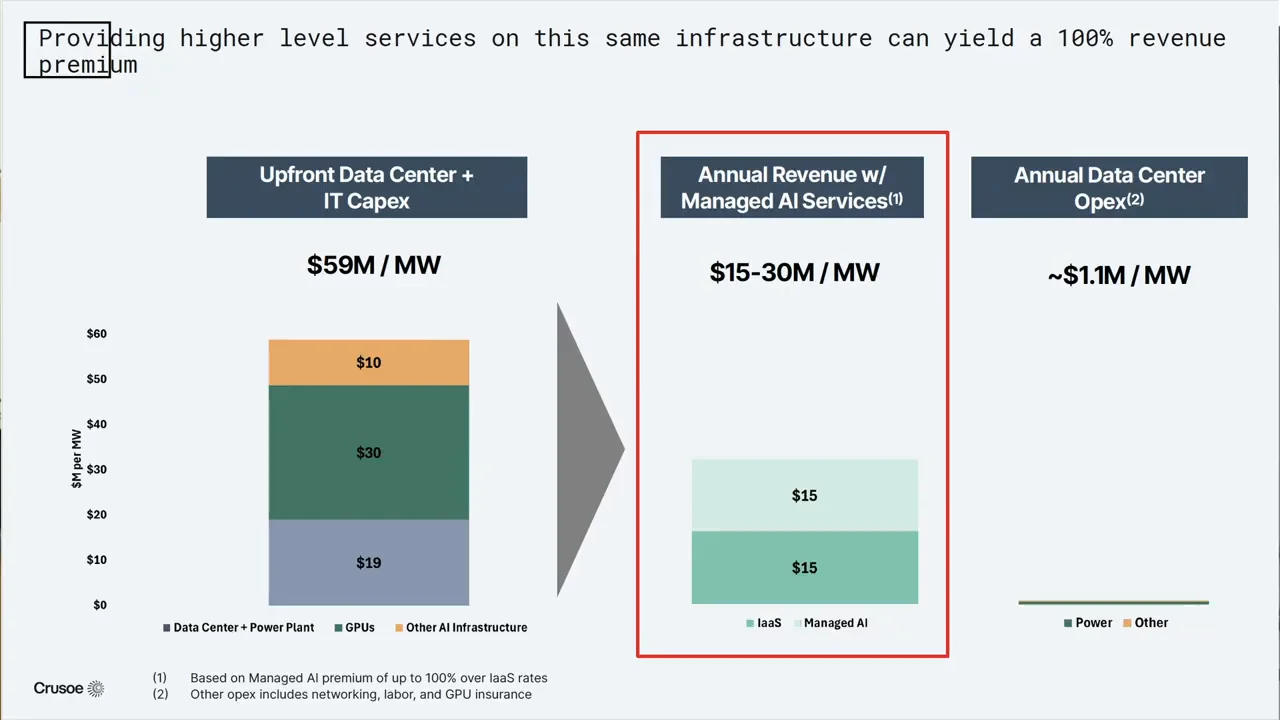

如果整堂課只能留下三個數字,我會留下這組:

每 MW 約 $20 million 的資料中心與電力基礎設施。

每 MW 約 $40 million 的 IT infrastructure。

合計每 MW 約 $60 million。

換成 1 GW,就是 $60 billion。

這是 Chase 在課中給學生的 rough model。它不是 audited forecast,而是一個拆成本的框架。但這個框架很有用,因為它讓「AI capex」不再只是一個大數字。

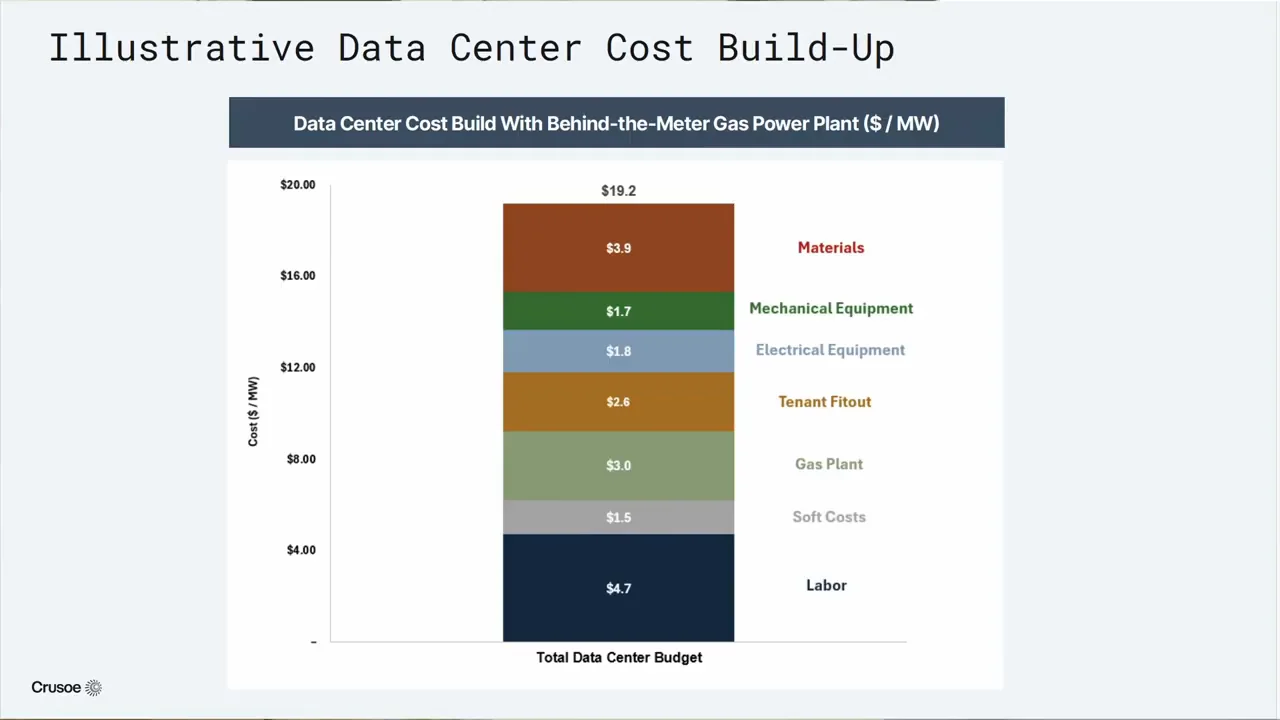

先看前 $20 million per MW。

這裡包含資料中心建築、電力設備、冷卻設備、施工成本、soft costs、燃氣電廠等。電力設備不是一個插座,而是一整套城市級系統:從 34.5 kV 中壓進來,再透過配電中心、變壓器、switchgear,把電一路降到 480V 或 415V,最後送進 rack 和晶片。

冷卻也不是買幾台冷氣。

Chase 描述的是 air-cooled chillers、chilled water loop、cooling distribution units、大量銅管、水管與焊接。GPU 發熱,熱從晶片傳到水,水再把熱帶到 chillers,透過空氣把熱排出,水溫降下來後再回去冷卻 GPU。

每棟建築裡大約有 100 萬加侖的水,但 Crusoe 的說法是,這是封閉迴圈。填充一次後循環使用,年度用水大約相當於一戶家庭。這點在德州西部很重要,因為水比電更敏感。

再看 labor。

Chase 提到,labor 約 $4.7 million per MW。換成 1 GW,就是 $4.7 billion。這不是日常營運支出,而是 capitalized labor,也就是建造期間被資本化進成本的勞動。

這句話很有份量:

AI capex 有一大塊,是錢投到人身上。

不是軟體工程師,而是蓋工廠的人。

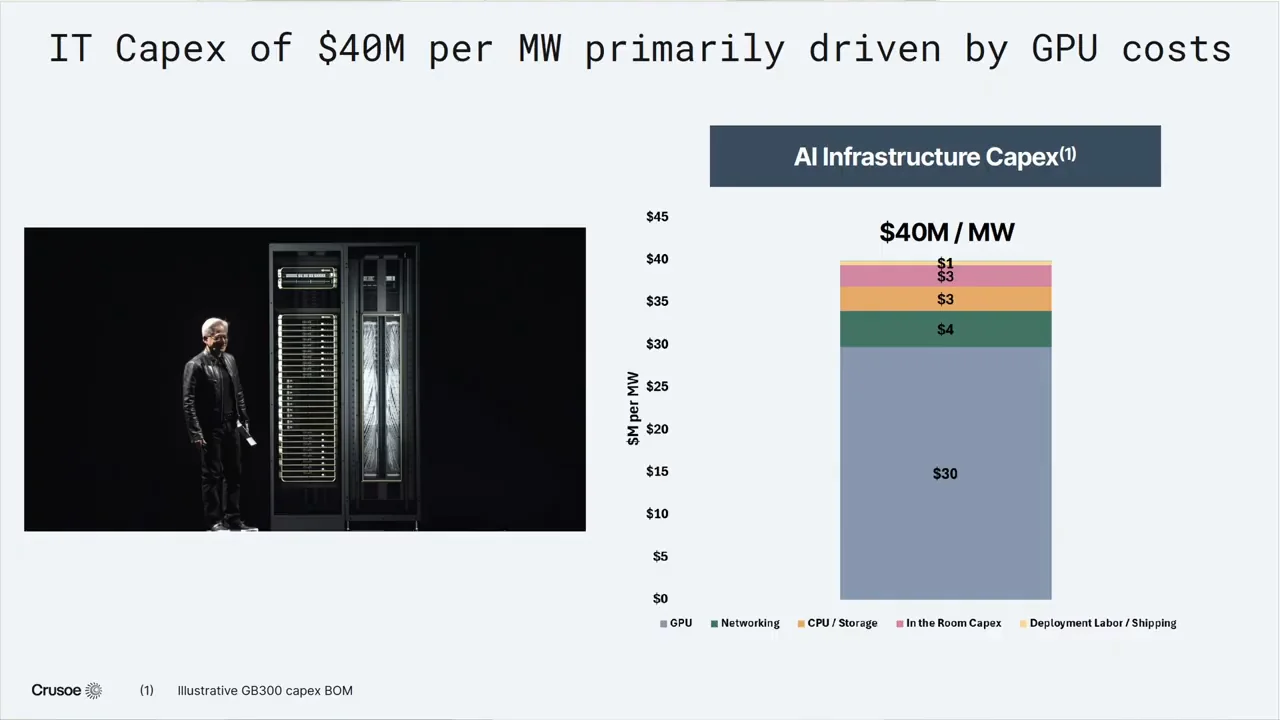

再往上看 IT infrastructure,每 MW 約 $40 million。Chase 拆出大概 $30 million 給 GPU,約 $4 million 給 networking,約 $3 million 給 CPU 和 storage,還有其他 data hall fitout、部署、運輸、現場施工。

這裡也有一個常被忽略的點:CPU 也開始短缺。

原因是 agentic workflows 變多後,GPU 不是唯一瓶頸。你需要 CPU 去 orchestrate workload,管理任務、調度、資料流、系統狀態。AI 工廠不只是 GPU 倉庫,而是一整套多層協作系統。

NVIDIA 很賺,但 scale 也很難複製

Apoorv 問了一個投資人很在意的問題:compute 會不會 commodity?

Chase 的回答很小心。他說,不同時間尺度答案不一樣。

舊 compute 會商品化。H100 這類舊一代硬體,理論上越往後看,價格應該下來。但最新一代、最大規模、最完整交付能力,仍然有 premium。

最關鍵的一句是:

scale 不是 commodity。

這句話值得記下來。

單買一批 GPU,也許會越來越容易。把一座 gigawatt 級運算 campus 從土地、能源、變電、建築、冷卻、GPU、網路、儲存、調度、營運一路整合起來,完全是另一個問題。

這也是為什麼 Crusoe 要垂直整合。Chase 說,瓶頸會移動。今天可能是 GPU,明天可能是電力,後天可能是冷卻,再過一陣子可能是人力或變壓器。你如果只在 stack 的某一層,就只能等別人解決其他瓶頸。

垂直整合的好處,是當 bottleneck 移動時,你能自己往那個方向補。

Crusoe 不做晶片,也不做模型。但除此之外,它盡量把 AI infrastructure 的多數挑戰包進來。

這不是為了漂亮的策略圖。

這是為了活下來。

回本問題:四年,還是兩年?

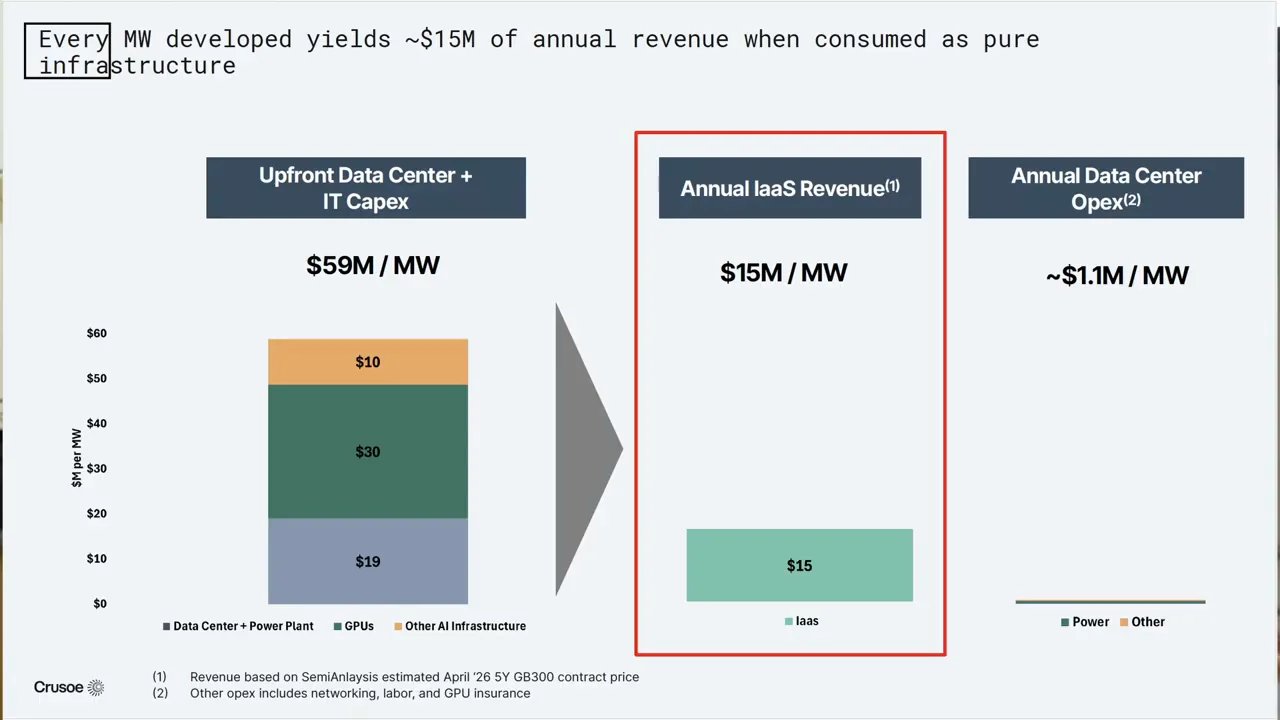

如果每 MW 要先花 $60 million,問題就來了:

這怎麼賺錢?

Chase 給了一個簡化模型。假設你只是出租晶片 access,每 MW 年化 revenue 約 $15 million。用 revenue basis 粗算,就是約四年 payback。

但這還沒扣掉完整 OPEX、工程團隊、折舊、資金成本,也沒解釋 chip useful life 到底多長。

所以真正的問題不是「資料中心有沒有收入」。

真正問題是折舊曲線。

一座建築可以用多久?一座電廠可以用多久?一顆 GPU 可以用多久?H100 會不會三年後變廢鐵?Blackwell 之後,舊卡還有沒有市場?

Chase 說,H100 的現貨價格走勢反而顯示需求很強。雖然價格曾經下來,但 agent 需求起來後,價格又往上,甚至超過剛推出時某些人支付的水準。這說明硬體的經濟壽命不一定像外界想得那麼短。

但他也沒有把話講死。他說,Crusoe 會盡量用 compute,只要它對自己或對別人還有價值。

這裡出現另一個商業策略:抽象化底層 compute。

使用者其實不該在意自己用的是 A100、H100、MI300,或哪個 CPU。就像你用 Zoom 或 Google Meet,不會在意背後跑的是 Intel 還是 AMD。你在意的是服務能不能用、延遲是否穩、價格是否合理。

所以 Crusoe 想往 managed services、model hosting、endpoint、token serving 移動。

如果只租 GPU,每 MW 年收入可能約 $15 million。若加上 managed-services layer,Chase 說 optimistic case 可以到每 MW 約 $30 million 年收入。這時 payback 可能從四年變成兩年。

這就是「from electrons to tokens」真正的商業含義。

越靠近 token,越有機會提高 margin。

AI 工廠的下一個戰場:電力電子與模組化

課堂最後,Apoorv 問 Chase:如果要 long 或 short AI stack 的某一層,你會怎麼看?

Chase 沒有給一個簡單股票答案。他反而指向 electrical stack。

今天的電力系統裡,有大量設備公司在關鍵路徑上:Eaton、Schneider、變壓器、switchgear、配電設備。短期看,這些公司可能都很好,因為需求太旺,交期太長,價格也上來。

但長期看,Chase 覺得這一層會被重新發明。

原因很直接:很多電力設備的架構已經很久沒有變。現在 AI data center 把需求推到城市級密度,從 765 kV 高壓到 rack 裡可能的 900V DC,整條路徑都需要新型 power electronics、solid-state transformers、更高效率的配電架構。

這對電機工程師是機會。

不是每個 AI 機會都在寫 app。有人要重做電力轉換,有人要重做冷卻,有人要重做資料中心的模組化建造。

Crusoe 自己也在往這個方向走。Chase 提到 Crusoe Spark,一種 self-contained AI data center,可以在集中地點製造後部署到現場。air-cooled 版本每個 unit 約 500 kW,liquid-cooled 版本約 2 MW,可以 fleet deployment。目標是降低勞動成本,也降低 infrastructure cost,節省幅度可能落在 30% 到 50%。

這其實是製造業邏輯。

當現場施工太貴、電工太缺、每個案場都客製化到難以複製,下一步就是把更多工作移到工廠裡,把資料中心變成可製造、可運輸、可快速部署的模組。

AI 的未來看起來像軟體。

但它的供應鏈越來越像 Toyota。

太空資料中心很迷人,但維修是一堵牆

課堂 Q&A 有一段很有趣:Apoorv 問到 Elon 和 space data centers。

Chase 沒有直接嘲笑。他說自己其實很感興趣,Crusoe 也和 Starcloud 有合作,對方曾把 H100 送上太空。

太空資料中心聽起來有幾個吸引人的點。你不需要地面混凝土地基,不需要一堆 local permitting,不需要傳統電網接入,很多連線可以用 optics。某些地面成本,在太空裡可能不存在。

但問題也很硬。

第一是散熱。太空不是把熱丟掉就好,thermal management 很難。

第二是維修。地面資料中心裡,GPU 會壞,要重新插拔,要送修,要換件。太空裡不可能派太空人把晶片拔下來寄回給 Jensen Huang。

第三是 payload cost。除非 Starship 或其他發射系統把成本降兩個數量級,經濟性很難算。

所以 Chase 的判斷是:五年內不 material,十年內可能也不 material;但更長期看,space data centers 可能會成為 intelligent infrastructure 的一部分。

這段有趣的地方,不在於答案是 bullish 或 bearish。

它再次提醒我們,AI infrastructure 的核心問題永遠很實體:熱、維修、重量、發射成本、折舊。

這堂課真正回答的是:AI 的錢流向哪裡?

很多人談 AI supercycle,會從模型能力談起。

Chase 這堂課反過來。

他從電開始。

這個角度會改變你看 AI 的方式。你會發現,AI 的競爭不只是 OpenAI、Anthropic、Google、Meta 誰的模型比較強。它也包括誰能拿到能源、誰能拿到變壓器、誰能把燃氣電廠排進交期、誰能招到 9,000 個施工人員、誰能把 72 顆 GPU 的 rack 接進更大的 backend network,誰能讓一個 1 GW campus 像單一 coherent cluster 一樣運作。

IEA 的資料也把這件事放到全球尺度。2024 年全球資料中心用電約 415 TWh,約占全球用電 1.5%。到 2030 年,可能超過翻倍到約 945 TWh。美國會吃下最大增量,而且 data center 可能占美國新增用電成長的近半。

換句話說,AI 不是只改變軟體產業。

它正在把電力產業重新拉回成長模式。

這也是為什麼文章開頭那個畫面重要:9,000 人、5,000 車位、2.1 GW、$60 million per MW、兩年到四年的 payback。

這些數字合在一起,才是 AI supercycle 的底層財務模型。

你可以把它想成一條轉換鏈:

能源變成運算。

運算變成 token。

token 變成數位勞動。

數位勞動再去改變企業、消費者、政府和整個經濟。

問題是,每一層都有成本、瓶頸和折舊。能源不是免費的,GPU 不是永生的,人力不是無限的,電網不是隨插即用的。

所以 Chase 給學生的最後建議也很合理。他說,不要太執著於你現在學的「內容」本身,更重要的是學習的過程。世界五年後會怎麼變,他也不知道。但如果每個人手邊都有一支百萬人規模的 AI workforce,工作方式會被重寫。

少問「我要學哪一個固定技能」。

多問「我要怎麼學會使用工具,怎麼在變動中持續進化」。

這聽起來像職涯建議。

但其實也是這堂課的產業結論。

AI 的表層是模型競賽。底層是能源、資本、工程與組織能力的競賽。下一批機會,不一定只在會寫 prompt 的人手上,也可能在懂電力、懂施工、懂冷卻、懂供應鏈、懂資本配置的人手上。

因為未來的 AI,終究要被某個地方的電點亮。

【資料來源】

- 課堂紀錄:Stanford MS&E435 Class #3, “Economics of the AI Supercycle,” Apoorv Agrawal with Chase Lochmiller。用途:本文主論點、課堂數字與講者觀點。

- MS&E 435: Economics of the AI Supercycle - Stanford University。用途:課程定位與講者背景。

- Crusoe’s Abilene data center campus officially live, serving Oracle and OpenAI’s Stargate - Data Center Dynamics, 2025-09-30。用途:Abilene 前兩棟 live、1.2 GW site、Oracle/OpenAI 背景。

- Crusoe Announces New 900 MW AI Factory Campus in Abilene, Texas to Support Microsoft AI Infrastructure - Crusoe, 2026-03-27。用途:900 MW Microsoft campus、2.1 GW full site、on-site power 與地方經濟資料。

- Energy and AI, Executive Summary - International Energy Agency, 2025。用途:全球資料中心用電、2030 預估、電網瓶頸背景。

- The future of AI depends on building infrastructure today - Crusoe。用途:Chase Lochmiller 對 energy-first infrastructure、把 compute 移到能源所在地的延伸說法。

- Microsoft takes over a Texas AI data center expansion after OpenAI backs away - AP News, 2026。用途:Abilene、Microsoft、OpenAI、Oracle、Crusoe 的後續建設脈絡。

本頁由影片逐字稿、截圖與 AI 整理生成,內容可能需要回到原始來源查證。