MS&E435系列②:AI 不是軟體生意:Brad Gerstner 和 Sunny Madra 拆開「token 工廠」的經濟帳

「軟體吞噬世界」這句話,曾經是矽谷最有力的商業模型。

「軟體吞噬世界」這句話,曾經是矽谷最有力的商業模型。

它的底層邏輯很簡單:軟體寫出來之後,多賣給一個人,成本幾乎不變。多一個使用者下載、多一家公司開帳號、多一個團隊登入,邊際成本接近零。這就是 SaaS 可以有高毛利、雲端軟體可以用同一套程式服務全世界、投資人願意給高倍數估值的原因。

但 AI 把這個模型翻掉了。

在 Stanford MS&E435 第二堂課裡,Apoorv Agrawal 一開場就把問題釘在牆上:傳統軟體的發行成本接近零,但 AI 不是。每多一個使用者,每多一次推論,每多一段思考,每多一個代理人任務,背後都要消耗算力、記憶體頻寬、電力、機房和晶片。AI 不是把一份軟體複製出去。AI 是每一次都要「生產」一份智慧。

這就是 Brad Gerstner 和 Sunny Madra 這場對談真正重要的地方。它表面上在談 Groq、NVIDIA、推論晶片、NVLink Fusion、agent、Anthropic 和 OpenAI 的收入曲線。更深一層,它在回答一個更殘酷的問題:

如果 AI 的產品是 token,那麼誰能用最低成本、最高速度、最大規模生產 token,誰就掌握下一代科技公司的經濟命脈。

軟體時代賣的是複製,AI 時代賣的是生產

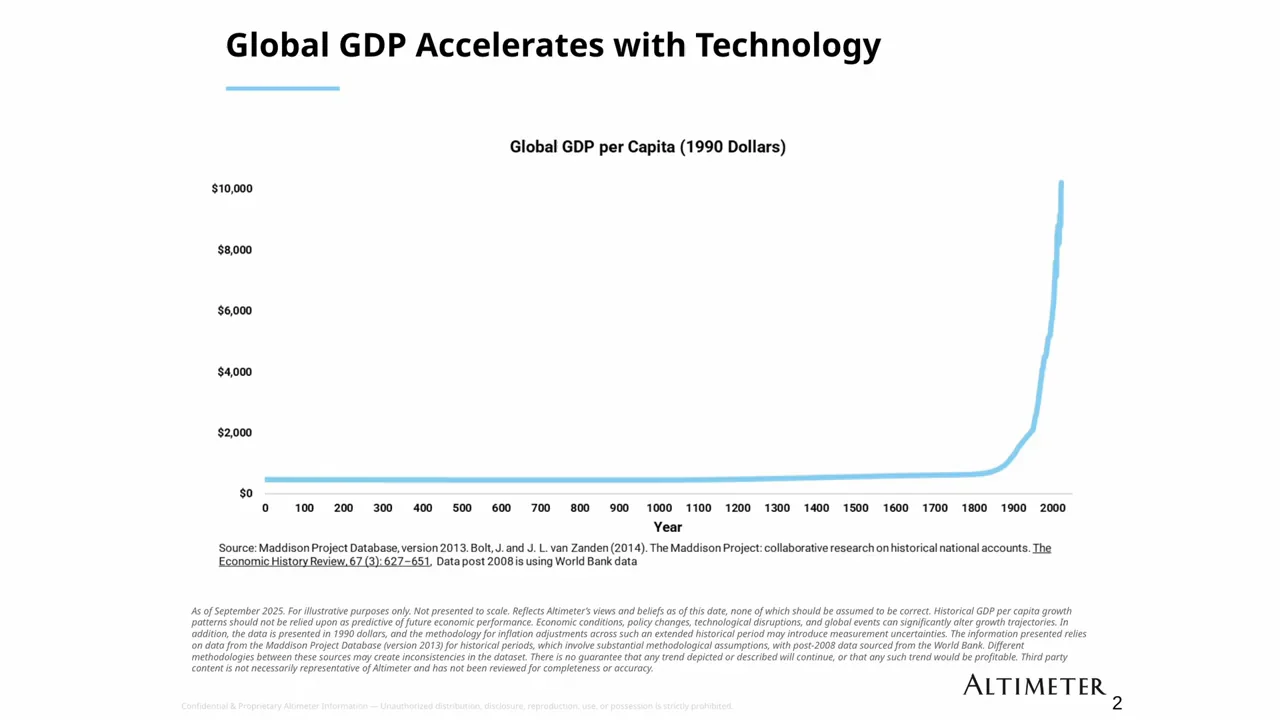

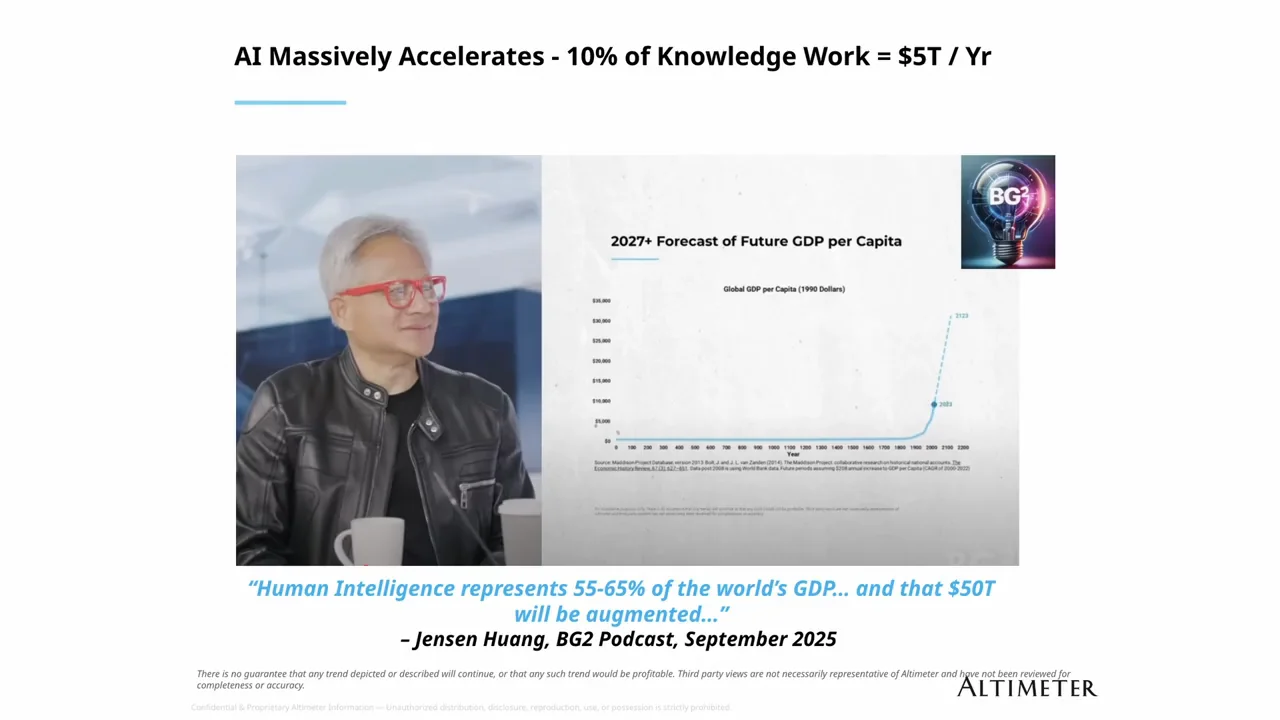

Brad 先用一張很長的歷史圖,把 AI 放回 2,000 年的 GDP 故事裡。人類在很長一段時間裡幾乎沒有明顯的生活品質提升。直到工業革命、電力、交通、通訊、電腦和網路出現,GDP 成長才開始往上彎。對 Brad 來說,GDP 不只是經濟學課本裡的數字。它代表的是人類從生存裡多出來的餘裕:教育、醫療、疫苗、自由、識字率、兒童死亡率下降。

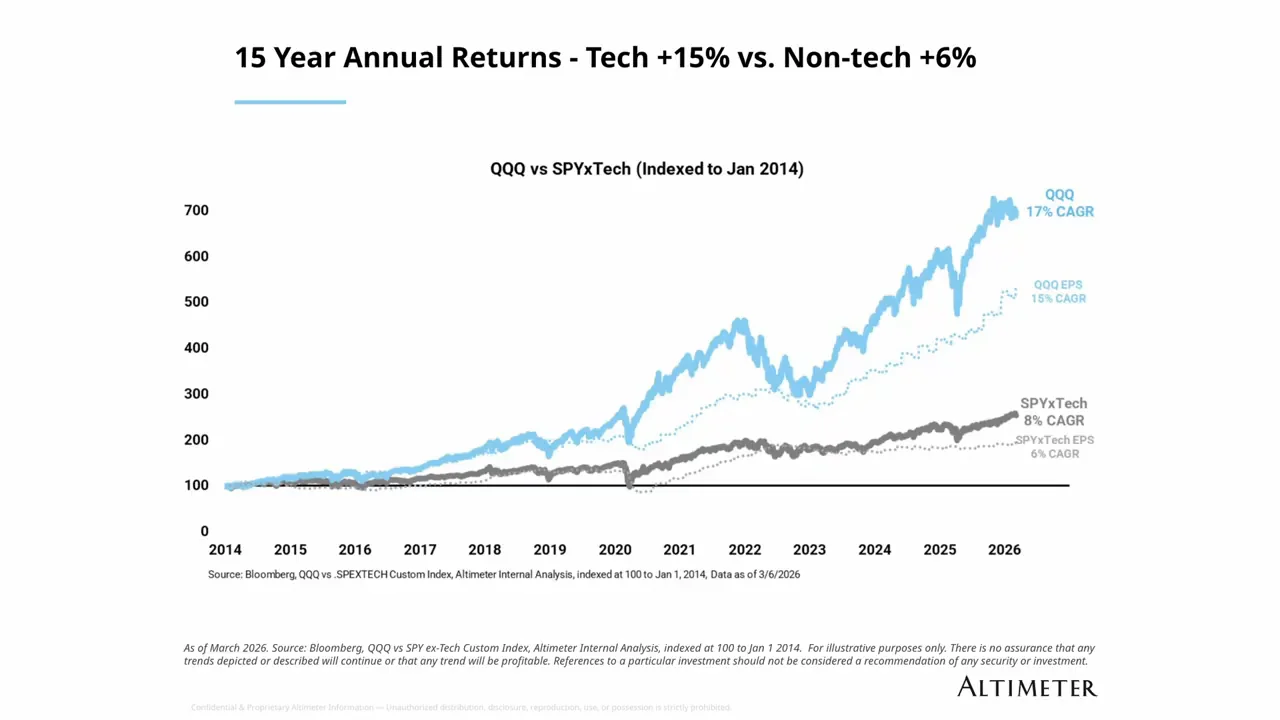

他的論點很典型,也很矽谷:創新本身是一種社會善。科技公司之所以長期被資本市場獎勵,不只是因為敘事好聽,而是因為它們真的能用更快速度複利成長。Brad 提到,過去十年 Nasdaq 的每股盈餘複合成長約 15%,非科技公司約 6%。這個差距,就是為什麼科技股常常比非科技股拿到更高評價。

但 AI 的特殊之處在於,它不是再多做一個軟體工具。它瞄準的是知識工作本身。

這裡要把「軟體」和「AI」拆開看。傳統軟體的美妙之處,是你把流程寫成程式,然後大量複製。Excel、Salesforce、Slack、Snowflake、GitHub,都是把某種工作流程標準化,再以極低成本分發出去。這種模式很強,因為使用者越多,平均成本越低。

AI 則多了一個變數:它每一次回應都在消耗算力。問一個簡單問題,要 token。請模型寫程式,要更多 token。請一個 agent 讀文件、規劃步驟、修改程式、測試、遇到錯誤再修,token 會像水龍頭一樣打開。你不是付錢買一份已經寫好的軟體,而是在付錢請一座資料中心即時幫你生產智慧。

翻譯成白話:SaaS 的關鍵問題是「怎麼多賣一份」。AI 的關鍵問題是「每一份智慧的製造成本是多少」。

這就是為什麼 Brad 會說,AI 的原子單位是 token。token 不是一個抽象的技術詞。它是 AI 經濟裡最小的商品單位。資料中心吃進電力、晶片、記憶體和機房,吐出 token。token 再被包裝成回答、程式碼、客服動作、研究報告、醫療建議、交易決策、企業流程自動化。

軟體時代的工廠是程式碼。AI 時代的工廠是資料中心。

Groq 的故事:為一個還沒出現的市場活了十年

Sunny Madra 接著把鏡頭拉到 Groq。這裡課堂紀錄裡有些語音辨識把 Groq 寫成 Grok,但從人物和脈絡看,談的是由 Jonathan Ross 創立的 AI 晶片公司 Groq。

Jonathan Ross 的背景本身就像矽谷傳奇。他曾在 Google 參與 TPU 的誕生。Sunny 說,當年 Jeff Dean 提出一個問題:他們找到可能解決語音辨識的演算法,但沒有足夠算力能讓它真正跑起來。Jonathan 於是開始設計不同於傳統架構的運算方式,後來成為 TPU 的源頭之一。

這個故事的重點不是天才工程師很酷。重點是:AI 的突破常常不是模型單獨突破,而是模型、晶片、編譯器、記憶體、資料中心一起突破。

Groq 的架構和 GPU 不同。Sunny 強調它是 deterministic、compiler-based、data-flow architecture。簡單講,GPU 是非常通用、非常強大的平行運算機器;Groq 則試圖讓編譯器預先知道每一步計算在哪裡發生,讓資料流更可預測。這種設計特別適合某些推論場景,因為推論不是只看峰值算力,也看延遲、記憶體頻寬、資料搬移和穩定吞吐。

但問題來了:Groq 和 Cerebras 這類公司很早就在打造快速推論晶片,市場卻還沒準備好。

Brad 直說,這些公司存在將近十年,到第九年仍然在為生存奮鬥,因為它們其實是在為一個還沒真正存在的市場蓋產品。這是一個很重要的創業教訓。太早看見未來,不一定會贏。你可能在市場到來之前先把現金燒完。

後來發生變化的是推論時間思考(inference-time reasoning)。

以前模型比較像一次性回答。你問,它答。現在的模型開始「想更久」。它會拆解問題、嘗試多步推理、呼叫工具、檢查錯誤、再修正。這讓輸出更有價值,但也讓 token 消耗暴增。Brad 引述 Jensen Huang 的說法:推論需求不是 10 倍、100 倍、100 萬倍,而是可能走向 10 億倍。

這句話聽起來誇張,但邏輯不難懂。當 AI 從「回答問題」變成「完成任務」,每一次互動就不再是一段聊天。它變成一串工作流程。

請 AI 寫一封信,可能消耗幾千個 token。請 AI 幫你改一個程式,可能要讀檔案、理解架構、寫 patch、跑測試、讀錯誤、再修。請 AI 當客服 agent,它可能要讀客戶紀錄、查訂單、比對政策、生成回覆、更新系統。請 AI 當企業助理,它可能每天早上讀 Slack、Teams、email、文件,整理任務,甚至替你回覆。

這才是推論市場突然長出來的原因。不是聊天機器人變熱門而已。是工作本身開始被 token 化。

NVIDIA 為什麼要 Groq:不是買競爭者,是買「更多 token」

這堂課最精彩的一段,是 Sunny 解釋 Groq 與 NVIDIA 的結合邏輯。

直覺上,NVIDIA 和 Groq 是競爭者。NVIDIA 有 GPU,Groq 有 LPU。兩邊都想跑 AI 推論。競爭者怎麼會突然變成合作對象?

Sunny 的答案是:因為推論不是一種單一工作。

他把推論拆成 prefill 和 decode。prefill 可以理解成模型讀進 prompt 和上下文,建立初始狀態;decode 則是一步一步產生後續 token。更細拆 decode,又會發現裡面有些工作偏重計算,有些偏重記憶體頻寬。GPU 很強,有大量算力和 HBM;Groq 的晶片則有大量 SRAM,頻寬非常高。兩種架構不是只有誰打敗誰,也可能是誰負責更適合自己的那一段。

這就是 NVLink Fusion 這類方向的意義。讓不同晶片可以在同一個 AI factory 裡協作,不只是把硬體堆在一起,而是把工作拆開,讓適合計算的地方做計算,適合高速記憶體存取的地方做存取。

Sunny 說,如果在同樣電力 footprint 下,把 Groq 系統和 NVIDIA 系統結合,可以產出約 2.5 倍 token。這句話非常關鍵。

在 AI 工廠裡,真正稀缺的東西不是只有晶片。還有電力、機房、冷卻、記憶體、網路、供應鏈。如果你已經有一座固定大小的資料中心,固定的電力容量,固定的機房成本,卻能把 token 產出提高 2.5 倍,那不是效能優化而已。那是整個商業模型的毛利改善。

Brad 用 OpenAI 和 Anthropic 舉例:假設一座 inference factory 的成本很高,投入端是 power and chips,產出端是 tokens。如果同樣 footprint 能產出更多 token,對模型公司來說就是更高收入潛力、更低單位成本,也可能是從負毛利走向正毛利的關鍵。

外部報導對 Groq/NVIDIA 交易的細節有不同說法。有媒體稱它是約 $20 billion 的交易,NVIDIA 則對外強調不是完整公司收購,而是技術授權加上團隊加入。這裡要分清楚:課堂上的重點不是法律結構,而是經濟邏輯。NVIDIA 要的不是「多一顆晶片」這麼簡單。它要的是在受限的 power footprint 裡,產出更多 intelligence tokens。

這是 AI 基礎設施的下一步:從單一 GPU 競賽,走向異質系統整合。

Agent 讓 token 需求爆炸,也讓付費意願上升

如果只看成本,AI 生意會很可怕。Brad 也承認,OpenAI 和 Anthropic 早期的毛利非常難看。他用一個簡單比喻:你花一美元生產一個東西,賣二十美分,這當然是負毛利。

但 AI 公司押注的是兩條曲線會同時改變。

第一,推論成本會快速下降。Brad 說,推論成本過去一年大約下降 90%,過去兩到兩年半接近下降 99%。這裡的驅動因素包括晶片、封裝、記憶體頻寬、量化、模型架構、軟硬體共同設計、資料中心整合。Sunny 補充,摩爾定律不像以前那樣單純有效,所以產業必須從更多方向擠效率:更大的封裝、更好的 SRAM/HBM 配置、更聰明的編譯器、更細的工作拆分。

第二,使用者願意為更強的 AI 付更多錢。這點比成本下降更重要。

早期 ChatGPT 像比較好的 Google,coding assistant 像比較好的 autocomplete。這些產品有價值,但付費上限有限。到了 agent 階段,AI 開始做事:幫你寫 app、解客服問題、銷售產品、訂飯店、修 bug、找資料、處理企業流程。當 AI 從「給答案」變成「交付結果」,使用者付費意願會跳一階。

Brad 的說法很直接:agent 做一件事時,token 消耗可能增加一個數量級,但提供給消費者的單位價值可能增加 100 倍。

這就是為什麼 AI 公司可以從看似不經濟,突然變成可能很經濟。只要單位成本下降,單位價值上升,中間的毛利空間就會打開。

Sunny 對這點補了一個非常具體的產品觀察。他說,現在真正重要的不是單純 chat interface,也不是 API,而是 harness。Claude Code、Codex、OpenClaw 這類產品,本質上都是把模型包在一個能持續工作、能接工具、能迭代、能卡住時通知你的工作環境裡。模型不只是回答一次。它可以在背景跑,整晚工作,遇到問題再叫你。

這就是 agentic workflow 的商業意義。它讓 AI 更有用,也讓 token 消耗自然上升。

以前你問一次問題。現在你啟動一個流程。

泡沫問題:支出太大,還是收入曲線太小?

這場對談裡最敏感的問題,是 AI 泡沫。

Brad 提到他曾在 podcast 上問 Sam Altman:如果 OpenAI 只有 $13 billion revenue,卻做出 $1.4 trillion spending commitments,這筆帳怎麼算?這是一個非常投資人的問題。不是質疑 AI 沒用,而是質疑現金流能不能跟上資本支出。

這也是 2025 之後所有 AI 討論的核心矛盾:大家都看到需求很強,但大家也看到支出大到離譜。資料中心、GPU、電力、網路、土地、冷卻,全部都要錢。模型公司一邊募資,一邊簽長期算力承諾,一邊燒錢訓練下一代模型。懷疑者自然會問:最後真的有人付得起嗎?

Brad 的回答是:原本他也擔心,但收入曲線讓他改觀。

他在課中提到 Anthropic 在短時間內 annualized revenue 大幅跳升,並把它視為產品越過智慧門檻的證據。這類數字屬於課堂中的投資人觀察,外部公開資料不一定能逐項驗證。但它背後的判斷框架很清楚:如果 AI 收入只是靠銷售團隊推動,那速度有限;如果收入來自全球大量使用者和企業主動提高用量,代表產品本身的能力觸發了自發需求。

這就是 AI 泡沫問題的真正分水嶺。

熊派問的是:支出太大,收入追不上。多派問的是:你看到的是今天的收入,還是下一階段 intelligence capability 觸發後的收入?

Brad 顯然站在後者。他認為當模型跨過某個能力門檻,收入會跟智慧能力一起非線性成長。Sunny 也補充,現在大家看到的能力,還不是最新硬體訓練出來的模型。Blackwell、Rubin、TPU 新世代硬體進來後,能力曲線可能還會往上。

但這裡也要保留一個冷靜角度。Daron Acemoglu 的 NBER 研究提醒,AI 的宏觀生產力效果不會自動等於科技公司收入成長。企業可以花很多錢買 AI,晶片公司可以賣很多硬體,模型公司可以消耗大量 token,但全經濟的生產力統計要真正反映出來,還需要流程改造、組織採用、任務重分配和時間。這不會一夜完成。

所以更準確的說法不是「AI 泡沫不存在」。而是:AI 同時有泡沫敘事和真實需求。差別在於,你看的是哪一層。

應用層可能有泡沫。模型層可能有過度承諾。資料中心可能有錯配風險。但 token 需求、推論成本下降、agent 工作流增加,這三件事本身是真實的。

AI 工廠的限制不是模型,是電力和記憶體

這堂課一直反覆出現兩個限制:power and memory。

AI 圈常常把注意力放在模型名稱:GPT、Claude、Gemini、Grok、Llama。投資圈常常看公司名稱:OpenAI、Anthropic、NVIDIA、Meta、Google。可是 Sunny 和 Brad 這場對談提醒的是,模型能力背後真正卡住的,常常是物理世界。

電不夠。資料中心不夠。記憶體頻寬不夠。封裝產能不夠。網路互連不夠。冷卻不夠。

AI 看起來像純數位產品,實際上越來越像重工業。它需要土地、電網、變電站、冷卻系統、供應鏈、先進封裝、HBM、光通訊、機櫃設計。Brad 說,這不是 single chip,而是 factory。這句話很重要。

如果你把 AI 看成單一模型競爭,就會問誰的 benchmark 高。把 AI 看成工廠競爭,就會問誰能在同樣電力下產出更多 token,誰能把模型、晶片、記憶體、網路、編譯器、資料中心一起最佳化。

這也解釋了為什麼 NVIDIA 的位置很難簡單用「GPU 毛利太高,競爭者會打下來」來判斷。Brad 在 Q&A 裡說,NVIDIA 是 $4.5 trillion company,仍在高速成長,且已有大量未來銷售被預訂。他也承認 Trainium、TPU、Cerebras、Groq、custom ASIC 都會競爭,這就是資本主義。NVIDIA 要嘛交付更值得付錢的產品,要嘛降價、毛利下來、繼續競爭。

但他的核心看法是,市場大到足以容納多種架構。NVIDIA 的優勢不只 GPU,而是整套 roadmap、系統整合、開發者生態、互連能力和執行速度。

換句話說,NVIDIA 的護城河不是「別人沒有晶片」。別人當然會有晶片。它的護城河是:當 AI 工廠變得越來越複雜,誰有能力把所有零件組成可運作、可擴張、可賺錢的工廠。

對個人的提醒:IQ 被商品化,EQ 變貴

最後,Brad 回到學生最關心的問題:如果 AI 變強,我們還要學什麼?

他的答案不是叫大家恐慌,也不是叫大家躺平。他說,要 make yourself bionic。把自己變成和 AI 結合的人。未來來 Altimeter 面試,如果有人說自己不用 AI、不用工具、所有事手工做,那不是勤奮,而是問題。

這段很容易被解讀成「大家都要學 prompt」。但 Brad 說得更深一點:IQ 會被商品化,EQ 會變得更值錢。

他所謂 EQ,不只是情緒智商,而是你能不能建立人際網路、說服別人、組隊、領導、找到方向。當機器越來越會解題,單純「我比別人聰明、算得比較快」的優勢會下降。你很難在純智力速度上打敗機器。但你仍然需要判斷問題值不值得解、需要帶人跨過不確定、需要把技術導入現實組織。

這點其實和整堂課的主題呼應。

AI 經濟不是只有模型。它是模型、硬體、電力、企業流程、資本支出、政策分配、使用者行為一起形成的系統。個人也一樣。未來有價值的人,不會只是會使用某個工具的人,而是能把工具接進真實任務、真實團隊、真實商業結果的人。

真正的問題不是 AI 會不會吃掉軟體,而是誰能把智慧量產

這堂課最值得帶走的,不是某個單一預測。

不是 NVIDIA 會不會成為第一家 $10 trillion company。不是 Anthropic 的收入曲線能不能一路維持。不是 Groq 和 NVIDIA 的交易到底值多少。這些都重要,但它們只是表面現象。

核心問題是:AI 把科技產業的經濟單位換掉了。

軟體時代,大家追求的是把功能寫成程式,然後近乎免費地複製給更多人。AI 時代,大家追求的是把智慧變成 token,然後用越來越低的單位成本、越來越高的速度、越來越大的規模生產出來。

這就是為什麼 compute 變成戰略資產。這就是為什麼推論不再是模型訓練後的附屬品。這就是為什麼 agent 不是產品小功能,而是需求曲線的轉折點。這也是為什麼 AI 看起來像軟體,實際上越來越像電力、晶片、工廠和資本市場的混合體。

如果 Brad 和 Sunny 的判斷是對的,未來二十年的矽谷會圍繞一件事打轉:降低智慧的成本。

誰能更便宜地生產 token,誰能讓 agent 做更多事,誰能把資料中心的每一瓦電轉成更多有價值的輸出,誰就能重新定義下一代科技公司的毛利、收入和估值。

軟體吞噬世界,是因為複製幾乎免費。

AI 要吞噬世界,得先證明另一件事:智慧可以被量產,而且量產後仍然賺錢。

【資料來源】

- 課堂紀錄:Stanford MS&E435 Class #2, Brad Gerstner and Sunny Madra fireside chat。用途:主要論點、講者主張、數字與案例脈絡。

- MS&E 435 | Economics of the AI Supercycle - Stanford 課程官方頁。用途:課程定位與講者背景。

- Stanford Bulletin: MS&E435 Economics of the AI Supercycle - Stanford Bulletin。用途:課程主題與 chips/cloud/models/applications profit-pool 框架。

- Amazon Science: Intelligence isn’t about parameter count. It’s about time. - 用途:推論時間運算與 reasoning 的理論背景。

- TechCrunch: Nvidia to license AI chip challenger Groq’s tech and hire its CEO - 用途:Groq/NVIDIA 交易結構與 Sunny Madra 加入 NVIDIA 的外部查核。

- EE Times: How ‘Why Not’ Led to a $20 Billion Deal For Groq - 用途:Groq 與 NVIDIA 在 disaggregated inference、LPUs/GPU 協作上的技術脈絡。

- NVIDIA Newsroom: NVIDIA AI Ecosystem Expands as Marvell Joins Forces Through NVLink Fusion - 用途:NVLink Fusion 與異質 AI 基礎設施方向。

- Morgan Stanley: 4 Ways the AI Supercycle Is Changing How Companies Operate - 用途:agentic AI、推論規模化與企業採用趨勢。

- NBER: The Simple Macroeconomics of AI - 用途:AI 對宏觀生產力影響的保守對照觀點。

本頁由影片逐字稿、截圖與 AI 整理生成,內容可能需要回到原始來源查證。